La fine delle moratorie è stata rimandata alla fine dell’anno. Una boccata d’ossigeno per le imprese italiane, che però devono iniziare a pensare a come affrontare il 2022. Allo stesso tempo, anche le banche devono prepararsi perché rischiano di essere travolte dalle insolvenze. Il fintech in questa situazione si pone come soggetto intermedio tra le imprese e le banche. Vediamo come.

La proroga a fine anno dei sussidi di Stato lascia ancora un po’ di respiro alle imprese italiane, anche se il rischio è che gli resti il fiato corto, se non si danno da fare per prepararsi al 2022. Ma nella slavina rischiano di finire anche le banche, perché emergeranno le insolvenze insabbiate dalla necessità di ammorbidire le regole e contestualmente entrerà in vigore la nuova Basilea che impone requisiti regolamentari stringenti. Se ognuno non fa la sua parte il rischio è grosso per il sistema.

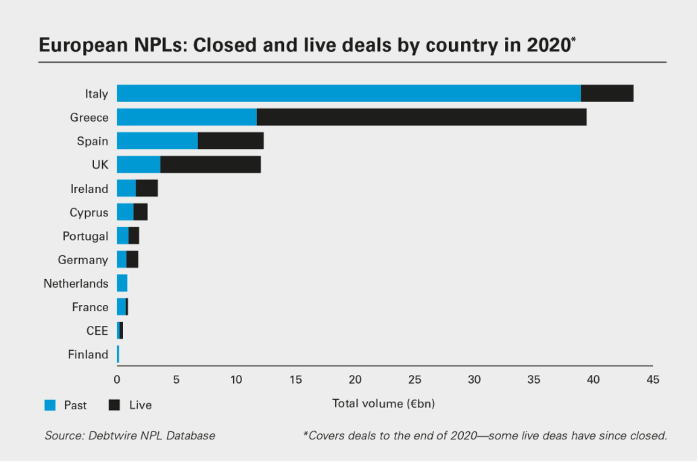

Nodo banche

Secondo uno studio di Banca Ifis (che non prevedeva la proroga fino al 31 dicembre 2021 della moratoria finanziamenti PMI del DL sostegni bis), lo stock complessivo di NPE – non performing exposure, ovvero crediti inesigibili o incagliati – da gestire in Italia, già in crescita nel 2020, potrebbe avere un’accelerazione nel biennio successivo che potrebbe portare a un ammontare totale di 441 miliardi di euro nel 2022. Una cifra che riporta le banche a un livello superiore a quello del 2015.

Stavolta però siamo in buona compagnia: anche in Europa lo stock aumenterà del 40% nel 2021, un peggioramento superiore a quanto previsto per il sistema finanziario italiano.

Restiamo tuttavia primi della classe (in una classifica in cui nessuno vorrebbe stare).

Fronte economia reale

E veniamo al fronte delle aziende: ancora Banca Ifis ci dice che il credito deteriorato nei bilanci bancari cresce a un tasso del 2,6% nel 2021 e del 3% nel 2022, guidato dalla componente imprese.

D’altronde i numeri di Istat parlano chiaro: delle 73mila imprese chiuse durante il secondo lockdown di fine 2020, 17mila non avrebbero riaperto e due su tre hanno segnato riduzioni di fatturato. Il 45,6% ha avuto riduzioni tra il 10% e il 50%, il 13,6% oltre il 50% e il 9,2% di meno del 10 per cento.

Lo Studio Pagamenti elaborato da Cribis, società del gruppo Crif, ha analizzato le imprese di 35 Paesi (23 in Europa) che pesano per il 90% del Pil mondiale. Nel dettaglio italiano emerge che nel corso del 2020 “le imprese che hanno pagato i loro fornitori con oltre 30 giorni di ritardo sono aumentate del 21,9% rispetto al 2019, salendo così al 12,8% totale”.

La strada fin qui e quello che serve ora

I sussidi emanati con i diversi Decreti sono stati utili: secondo Bankitalia sono servite a ridurre il numero delle aziende in deficit di liquidità da 142.000 a circa 32.000, mentre il fabbisogno complessivo sarebbe sceso da 48 a 17 miliardi. Le misure di sostegno avrebbero inoltre consentito di ridurre l’incidenza delle società di capitali in deficit patrimoniale (con patrimonio netto inferiore ai limiti legali) dal 14 al 12%, a fronte del 7% precedente la crisi.

Quello che serve ora? Sicuramente riforme fiscali e semplificazione. Ma anche investimenti utili a fare crescere la nostra economia e le imprese. E anche l’impegno delle stesse imprese che devono farsi spalle larghe per affrontare via via i problemi che si presenteranno.

L’opportunità di cominciare a programmare un futuro diverso e migliore arriva dalle risorse del programma Next Generation EU. Ma senza un programma, senza idee, senza progetti, le risorse da sole non bastano.

Ci troveremo imprese con un maggior livello di indebitamento, con condizioni di merito creditizio peggiorate, minori capacità di autofinanziarsi e di intraprendere investimenti nella fase successiva alla crisi.

In questo contesto, il FinTech è un soggetto intermedio che si pone come abilitatore per le banche di strumenti flessibili e agili utili a erogare credito in maniera efficiente e con un abbattimento del rischio importante. E verso le imprese come canale alternativo di finanziamento che consenta, grazie alla velocità e all’esperienza di uso fluida, di rendere l’ecosistema più efficiente.

Entra ora nel sito per saperne di più e leggi l’articolo per approfondire.

Condividi