Chi sono i pionieri dei prestiti digitali, tra vincoli troppo stringenti e innovazione hi-tech

È un mercato ancora piccolo, che cresce a ritmi esponenziali. Il social lending italiano vale 32 milioni di euro (+287% anno su anno), meno che in Spagna, un ottavo del volume tedesco, un decimo di quello francese e una briciola dei cugini britannici che hanno mosso al 2015 circa 5 miliardi.

Il valore potenziale è di una cinquantina di miliardi, secondo una ricerca di KPMG: a tanto ammonta il credito che le aziende micro e piccole chiederebbero alle banche, in tagli tra i 30 e i 100mila euro, ma che le banche ignorano perché si tratta di valori con margini pari o inferiori ai costi di gestione.

Nel nostro Paese il social lending è solo di recente entrato nel diritto, precisamente l’8 novembre, nelle Disposizioni in materia di raccolta del risparmio da parte dei soggetti diversi dalle banche della Banca d’Italia. in cui, nella sezione IX, è definito come lo “strumento attraverso il quale una pluralità di soggetti può richiedere a una pluralità di potenziali finanziatori, tramite piattaforme on-line, fondi rimborsabili per uso personale o per finanziare un progetto”.

I gestori dei portali di social lending e i prestatori non possono fare raccolta di risparmio presso il pubblico e non è considerata tale “la ricezione di fondi da inserire in conti di pagamento utilizzati esclusivamente per la prestazione dei servizi di pagamento dai gestori medesimi, se autorizzati a operare come istituti di pagamento, istituti di moneta elettronica o intermediari finanziari”, né “l’acquisizione di fondi effettuata sulla base di trattative personalizzate con i singoli finanziatori” da parte dei prestatori, dove le trattative si considerano personalizzate “allorché i prenditori e i finanziatori sono in grado di incidere con la propria volontà sulla determinazione delle clausole del contratto tra loro stipulato”. Coerentemente con questa definizione, il legislatore impone una una soglia massima all’investimento da parte dei privati, demandata alle decisioni della singola piattaforma. Nel contempo ha però autorizzato le banche a raccogliere senza limiti attraverso portali on-line, prima importante apertura all’entrata in campo di investitori istituzionali.

Un’altra anomalia tutta italiana è l’imposizione fiscale per i prestatori: al rendimento da investimento in p2p lending si applica l’aliquota marginale Irpef, dal 23% per i redditi sotto i 15mila euro fino al 43% per quelli sopra i 75mila euro – contro il 26% della tassazione sulle altre rendite finanziarie e il 12,5% sui Btp. Vincoli che hanno impedito finora al marketplace lending di spiccare davvero il volo.

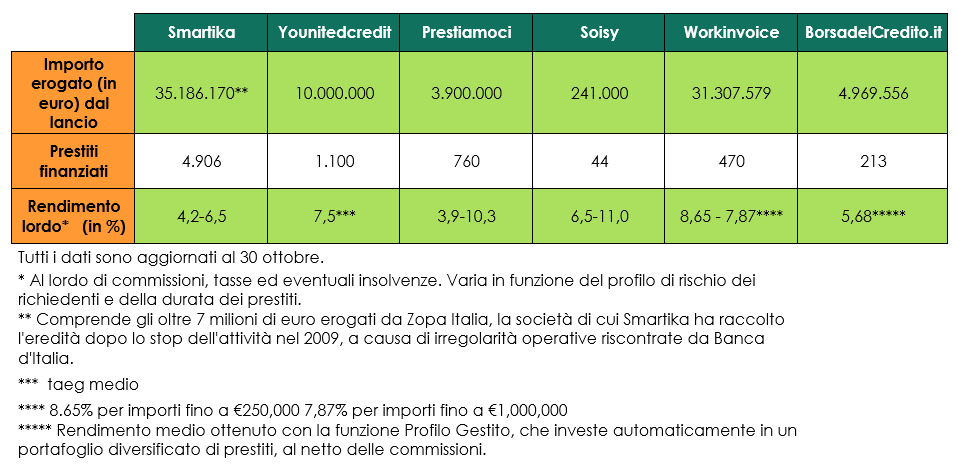

A oggi le piattaforme attive in Italia sono otto. BorsadelCredito.it è l’unica specializzata nell’erogare prestiti alle piccole e medie aziende: dopo solo un anno di attività come marketplace lending ha finanziato quasi 230 imprese per il tramite di 2000 prestatori, erogando circa 6 milioni di euro (piccola anticipazione rispetto all’aggiornamento delle statistiche che sarà reso pubblico tra qualche giorno). La start-up fintech è nata nell’ottobre 2013 come piattaforma digitale di brokeraggio per il credito alle aziende, aprendo nel settembre 2015 il canale del P2P lending, in qualità di Istituto di pagamento autorizzato da Banca d’Italia.

Le ultime arrivate, entrambe nel 2016, sono Soisy e Younited Credit e si occupano di prestiti ai privati. Soisy è la creatura dall’ex risk manager del gruppo Bnl Pietro Cesati e Younited Credit è la branch italiana di una società britannica fondata da Charles Egly, ex bancario deluso con il sogno di “trasformare il sistema bancario per renderlo più giusto e trasparente”.

Le veterane – sempre nel settore dei prestiti ai privati – sono Prestiamoci.it e Smartika.it, partita nel 2011 dopo aver raccolto l’eredità di Zopa, divisione dell’omonima società britannica che nel 2009, dopo un solo anno di attività, fu sospesa da Banca d’Italia per irregolarità. Smartika è registrata come istituto di pagamento e vanta oltre 6mila prestatori attivi e un importo erogato di oltre 24 milioni distribuiti in 4850 prestiti.

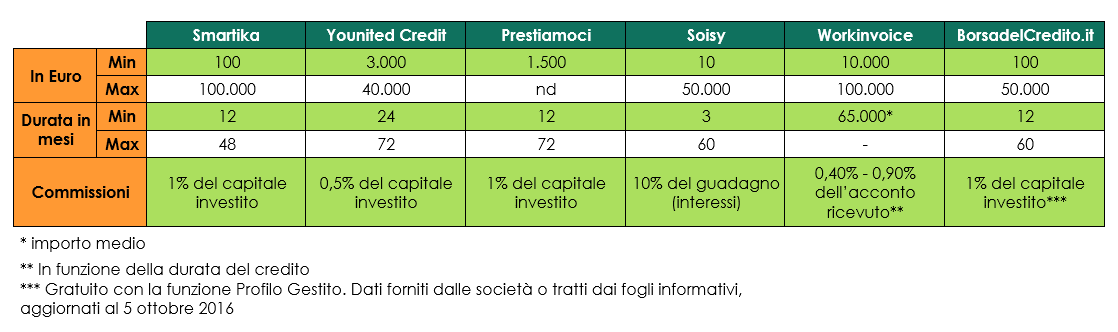

Prestiamoci.it è stata lanciata invece nel 2009 ed è gestita da Agata Spa: il capitale investito ammonta a 3,9 milioni e i prestatori attivi sono 758. La durata dei finanziamenti varia tra i 12 e i 72 mesi e il tasso annuo nominale (Tan) tra il 4 e l’11% in base al merito di credito di chi riceve il prestito. Il tasso di interesse corrisponde al rendimento dell’investimento per il prestatore.

Un settore affine è quello dell’inovice trading, ovvero l’anticipazione delle fatture alle imprese. La piattaforma verifica i documenti, e in 24 ore, in caso di esito positivo eroga fino al 90% del pagamento nominale che in genere è incassato tra i 30 e i 120 giorni. La fattura viene venduta sul mercato in cambio di un piccolo sconto, attraverso un’asta competitiva o lo spezzettamento. A dominare il mercato italiano è Workinvoice.it, fondata a fine 2013, con un erogato cumulato di oltre 28 milioni di euro, per 300 fatture intermediate di importo medio di 65mila euro con tassi che variano tra lo 0,4% e lo 0,9%. Da alcune settimane sono attive Credimi (ex Insta Partners), iscritta all’albo unico degli intermediari finanziari e Cashme, start-up fondata a luglio 2015. In arrivo, entro la fine dell’anno, CrowdCity e CashInvoice.

Condividi