Immobili, infrastrutture, PE, VC e private debt: un mondo variegato che attira sempre più l’attenzione e un mercato che nel 2019 valeva 6,5 mila miliardi di dollari. Ma in Italia gli investimenti, soprattutto professionali, sono ancora molto ridotti. Ecco perché incentivarli può funzionare da volano per l’economia reale

I private market, meno sensibili alle oscillazioni di breve periodo e in alcuni casi capaci di avvantaggiarsi delle situazioni di difficoltà che molte aziende attraverseranno nei prossimi mesi, sono sulla cresta dell’onda.

Il Covid non è una causa dell’interesse che monta, ma certamente la crisi che ne consegue ha generato un’accelerazione della domanda per questa asset class multiforme, decorrelata rispetto alle Borse e con rendimenti sopra la media delle attività di investimento tradizionali. Il rischio è in molti casi elevato così l’illiquidità, che rende lo strumento più adatto a un investitore istituzionale con un’ottica di lungo o lunghissimo periodo. Ma, al netto di queste specifiche, le prospettive sono molto rosee.

Domanda record

E non è un caso che la domanda di investimenti nei private market cresca. Il mercato a fine 2019, secondo l’ultimo global report di McKinsey, valeva globalmente 6,5mila miliardi di dollari (+10% sul 2018 e quasi il triplo in dieci anni), di cui 3,9 mila investiti in private equity (il 60% del totale), mille miliardi nel settore immobiliare, 800 miliardi in infrastrutture e altrettanti in private debt.

Il private debt – che ci interessa più da vicino essendo quello che di fatto BorsadelCredito.it fa nella pratica – secondo uno studio di BlackRock, ha conosciuto negli ultimi dieci anni un’espansione fortissima, con allocazioni di 120 miliardi nel biennio 2017-2018 e tuttavia rappresenta ancora una piccola parte del mercato globale del credito che valeva 1200 miliardi di dollari nel 2018 (Refinitiv, Leveraged Loan Monthly, Year-End 2018 Report).

Il mercato Italiano

Private debt e infrastrutture hanno trainato il fundraising nei private market in Europa, cresciuto in media dell’8% (il dato è di nuovo di McKinsey). Il mercato italiano di questo segmento dei private market, secondo Aifi, vale invece 11 miliardi di euro (il dato si riferisce alla sola raccolta degli istituzionali) in cui la parte del leone è fatta dal PE con 7,5 miliardi, seguito dal private debt che invece ha una dimensione di 1,3 miliardi (+28% in volume e +75% in termini di operazioni). A fondi di fondi e settore pubblico fa capo quasi la metà degli investimenti.

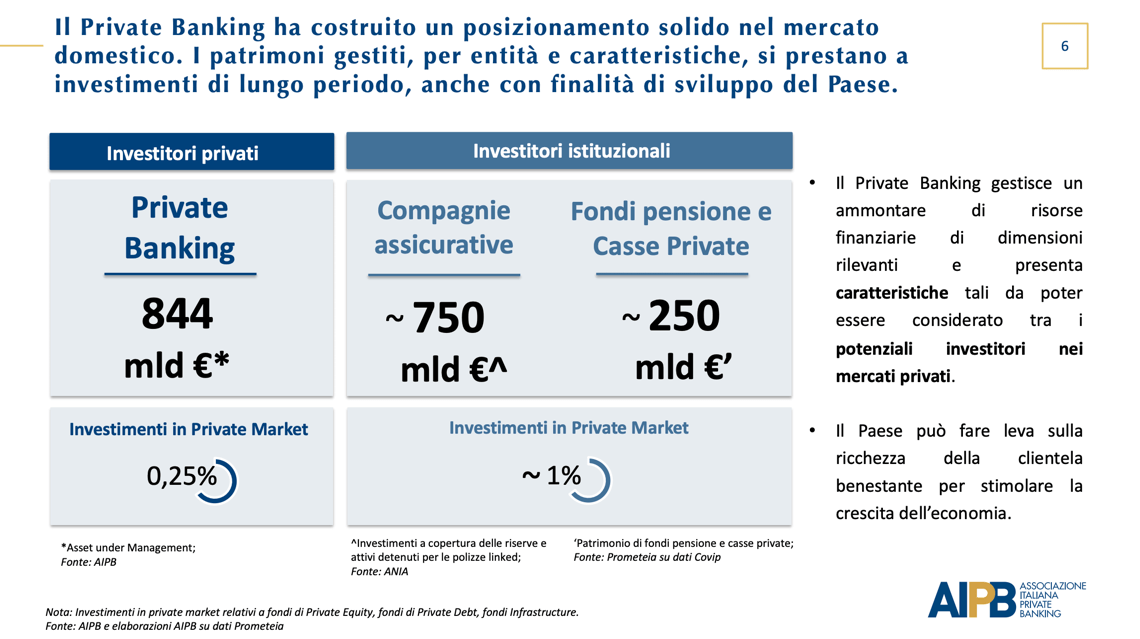

Mancano del tutto in Italia i family office, che negli USA investivano in private market già a fine 2017 il 25% del patrimonio. Mentre secondo Aipb degli 844 miliardi di euro in gestione al private banking in Italia, solo 3,9 miliardi, cioè lo 0,25%, contro l’1% di quello in gestione ad assicurazioni e fondi pensione, faceva riferimenti a private market.

{kind=link}

Perché i private market possono trainare la crescita

A queste categorie intermedie di investitori oggi punta l’Italia per convogliare fondi sull’economia reale: lo ha fatto con i PIR alternativi che puntano appunto sugli asset illiquidi e alzano il tiro del limite di investimento detassato da 30mila a 150mila euro all’anno, una dimensione che non è più da retail ma che include affluent e private. Non ancora gli istituzionali, ma è un primo passo in quella che riteniamo una direzione obbligata per il rilancio dell’economia. Lo spazio di crescita nel nostro Paese è enorme e lo indica proprio quell’ultimo dato di Aipb: se fondi pensione e assicurazioni destinano solo l’1% del proprio capitale all’economia reale è quella quota che va incrementata per ridare gas alle nostre imprese ferite. D’altro canto anche per chi investe il private debt è un’occasione interessante – a patto di avere una visione di lungo o lunghissimo periodo. Secondo i dati di Preqin di settembre 2019 il rendimento medio delle strategie basate sul direct lending (Irr) si è attestato sopra l’8% dal 2008.

Nello scenario post Covid-19, Preqin e FRG stimano che le attese di rendimento per investimenti nei private markets – in generale – senza distinguere tra le diverse tipologie, siano salite di circa il 5% annuo, dall’11% al 16%. Insomma, i numeri parlano da soli. Serve solo, per quanto riguarda l’Italia, qualche azione mirata a sollecitare l’arrivo di investitori più grandi che hanno la potenza di fuoco per risollevare la nostra economia ferita.

Condividi