Nel mondo a tassi zero la ricerca di alpha è sempre più complessa. Ecco dove trovarla, senza rischiare troppo

Economisti, gestori del risparmio, strategist e accademici lo hanno definito il mondo a tassi zero. È il mondo di oggi – e con ragionevole certezza di domani – in cui le principali banche centrali hanno adottato politiche monetarie super-espansive per inondare il mercato di liquidità e ridare fiato all’economia. Lo ha fatto la Bce con un programma di acquisti da 80 miliardi di euro al mese, prima dedicato ai titoli di Stato, poi esteso anche alle obbligazioni corporate. Si è accodata la Bank of England, che ha abbandonato tempestivamente il suo approccio rialzista, dopo l’esito inaspettato della Brexit che ha decretato la vittoria dei Leave gettando i mercati nel panico. È la scelta di lungo termine della Banca del Giappone e anche la Fed – che però da dicembre potrebbe correggere il tiro – ha continuato a volare basso per poca fiducia in una ripresa solida.

Effetto collaterale di questa tendenza è un calo dei rendimenti dei principali strumenti di investimento. Così, l’investitore alla ricerca di alpha si trova spiazzato: secondo le nostre elaborazioni, un conto deposito a 12 mesi rende in media l’1,26%, un Btp a cinque anni lo 0,37% (in particolare l’emissione del 27 novembre 2015) mentre un fondo che investe in corporate bond investment grade con duration di 36 mesi, il 2,53% (in questo caso il benchmark è il fondo Eurizon EasyFund Bond Corporate in euro). Tutti rendimenti al lordo della tassazione e dei costi che riducono in maniera ancora più consistente il reddito dell’investitore.

Proviamo a spiegarlo in numeri: con un investimento di 10mila euro in Btp, tassati al 12,5%, gli interessi netti incassati a fine anno ammontano a 32 euro; con un’obbligazione corporate, per cui la tassazione ammonta al 26%, alla fine il risparmiatore ottiene 187 euro di guadagno. Se si tengono i soldi sul conto deposito il reddito sarà di 93 euro. Inevitabile che la ricerca di strumenti alternativi che consentano di rendere i portafogli più interessanti da punto di vista del rendimento sia sempre più attiva.

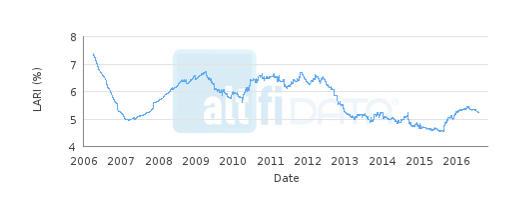

Una delle possibilità è il p2p lending il cui rendimento arriva anche oltre il 5%, in Italia come nel Regno Unito: secondo i dati di AltFi, il maggior provider di analisi sulla finanza alternativa, a settembre il marketplace lending ha reso in UK il 5,22%.

Veniamo a costi e tasse: la remunerazione del capitale investito in social lending è tassato ad aliquota marginale nella dichiarazione dei redditi, quindi varia dal 23% per redditi entro i 15mila euro al 43% per quelli superiori ai 75mila. Per le persone giuridiche la tassazione è fissa al 27,5%: nonostante il prelievo sia particolarmente penalizzante soprattutto per i redditi più elevati, su 10mila euro il guadagno al netto delle tasse ammonta tra i 285 e i 385 euro: nella peggiore delle ipotesi il 50% in più rispetto allo strumento comparabile più redditizio tra quelli analizzati, ovvero il fondo corporate. Anche scorporando le commissioni di gestione – che per il marketplace lending sono in media dell1% e a certe condizioni non vengono fatte pagare, il p2p resta di gran lunga lo strumento più remunerativo. Le commissioni di gestione per i fondi possono variare dal 2 al 5%, mentre non ci sono commissioni per l’acquisto di Btp, per non parlare dei costi – spesso nascosti – dei conti deposito e dei dossier titoli.

A rendimenti elevati corrispondo rischi elevati: così recita una regola aurea degli investimenti e la cronaca finanziaria insegna che prodotti con rendimenti sopra la media possono nascondere insidie pesanti. L’ultimo caso è quello dei bond subordinati di Banca Marche, Banca Etruria, Cariferrara e Carichieti, i quattro istituti di credito messi in risoluzione a novembre 2015. Obbligazioni che sono rimborsabili solo dopo i creditori ordinari e che dunque in caso di problemi dell’emittente, producono una decurtazione o la perdita totale del conto capitale. Questo maggior rischio è remunerato da un rendimento sopra la media: in molti casi però la correlazione tra i due elementi non viene sufficientemente sottolineata da chi vende i prodotti allo sportello e nemmeno adeguatamente percepita da chi li compra.

Il p2p lending offre rendimenti sopra la media, come abbiamo visto, ma non un rischio sopra la media. In qualche modo sfugge alle categorie dei prodotti di investimento tradizionale, in quanto non è un prodotto tradizionale e non rientra – da normativa di Bankitalia – neppure nella categoria della raccolta di risparmio pubblico. Per abbattere il rischio, il prodotto è innanzitutto molto trasparente: non ci sono costi nascosti, l’universo investito è sempre monitorabile nel dettaglio dei singoli prestiti effettuati alle aziende e i rischi di insolvenza sono calmierati dal fondo di fondo di protezione che viene accantonato sulla base delle perdite attese, che sono molto più elevate, a oggi, rispetto a quelle effettivamente realizzate. Senza considerare che si tratta di un prodotto insensibile alla volatilità imperante sui mercati – un mostro che in pochi riescono a fronteggiare.

Condividi