Secondo le rilevazioni di Cerved, le piccolissime dell’economia reale italiana sono in ripresa e pagano più rapidamente delle loro sorelle maggiori (ma sono più fragili se scoppia la crisi)

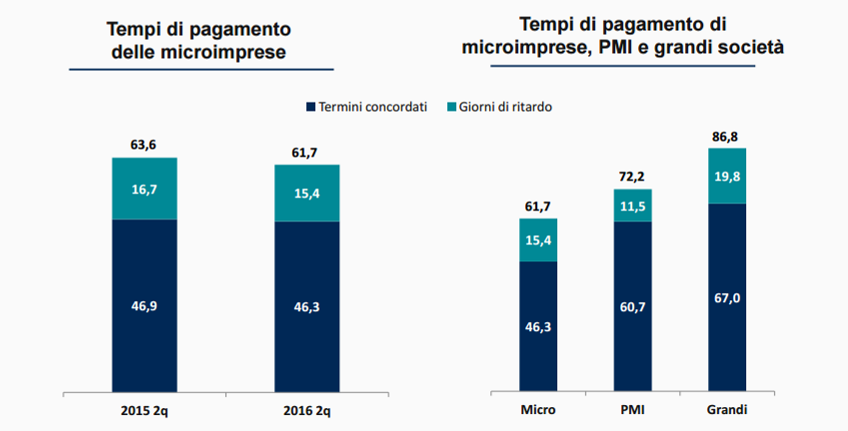

Le piccolissime finanziano l’economia e le colleghe medie e medio-grandi. Incredibile ma vero: i tempi di pagamento decisamente più corti per le microimprese che per le altre categorie dimensionali sono un fatto. Lo rileva Cerved, leader in Italia nell’analisi del rischio di credito e nella gestione dei Non performing loan. Nel primo trimestre del 2016 i giorni di ritardo rispetto a quanto concordato sono diminuiti anno su anno, per questa categoria di aziende: ammontando a 15,4 giorni rispetto ai 16,7 del primo trimestre 2015, con termini fissati rispettivamente a 46,3 e 46,9 giorni. “Diminuiscono scadenze in fattura e ritardi rispetto agli impegni presi – spiega Guido Romano, responsabile dell’Ufficio Studi di Cerved – e anche per questo le microimprese pagano 25 giorni prima delle grandi imprese e dieci giorni prima delle pmi. Su questo fenomeno pesano soprattutto termini in fattura più stringenti, dovuti al minore potere negoziale”. Ma, di fatto, le microimprese finanziano quelle più grandi, di ogni dimensione.

L’analisi di Cerved riguarda circa 400mila microimprese con forma giuridica di società di capitali (sono escluse ditte individuali e società di persone) che in totale sono 4milioni e hanno la dimensione tipica della microimpresa. Si tratta di un campione in ogni caso rappresentativo della realtà di cui parliamo: ovvero delle imprese con fatturato fino a 2 milioni e 10 dipendenti o con attivo che non supera i 2 milioni, secondo la catalogazione della Commissione europea.

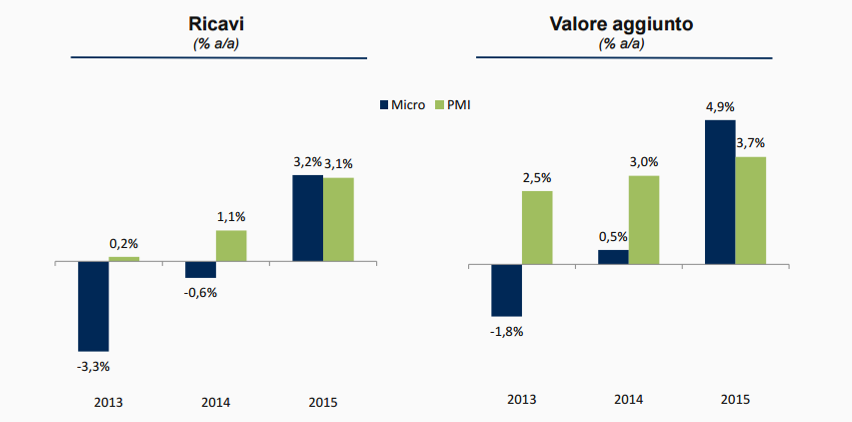

La cui condizione, rispetto al periodo pre-crisi, è finalmente in miglioramento. Questo dicono, almeno, i numeri di bilancio. In particolare, il fatturato segna una crescita del 3,2% anno su anno e il valore aggiunto +4,9%, a tutto il 2015. Le pmi hanno registrato tassi di miglioramento inferiori: rispettivamente +3,1% il fatturato e +3,7% il valore aggiunto. Un risultato ancora più sorprendente considerando la maggior resilienza di queste ultime al periodo più buio della crisi e al fatto che nei due anni precedenti le microimprese avessero segni meno su entrambi i valori.

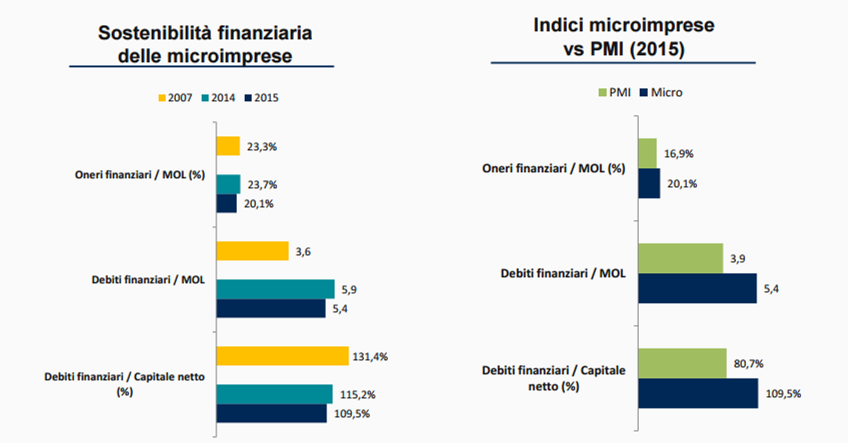

La crisi, in effetti, spiega buona parte di questi numeri. “C’è stata una selezione che ha fatto sparire le aziende meno solide – dice Romano – e che quindi ha provocato un miglioramento delle medie. Il Mol nel 2015 è aumentato del 4,9% rispetto al 3,9% per le pmi e sono migliorati tutti gli indici di sostenibilità finanziaria, a eccezione dei debiti finanziari sul Mol che sono ancora al 5,4% rispetto al 3,6% del pre-crisi e al 3,9% delle pmi. Un campanello di allarme che segnala ancora che le microimprese saranno più vulnerabili a eventuali peggioramenti della congiuntura”.

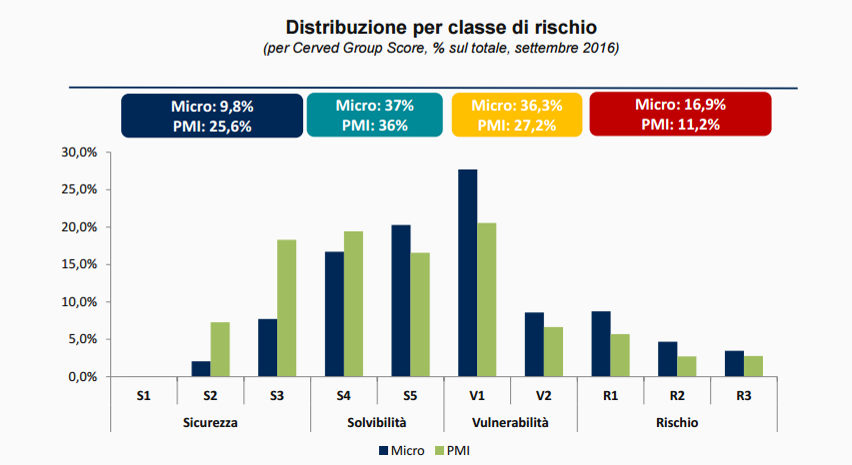

Quanto al rating che Cerved assegna analizzando una vasta gamma di indicatori di bilancio, andamenti di mercato, eventi negativi, scenari geo-settoriali e abitudini di pagamento, più della metà delle micro imprese risultano vulnerabili o rischiose: in particolare, il 36,3% e il 16,9%. Un risultato tutto sommato simile a quello delle pmi tra cui il 27,2% sono vulnerabili e l’11,2% rischiose.

In generale, però, se si allarga lo sguardo alle pmi, si nota che l’area di solvibilità si è ampliata, contenendo oltre il 60% delle piccole e medie. E, al netto dell’effetto di selezione che la crisi ha avuto anche su queste realtà, il merito è anche delle microimprese più virtuose. Infatti, se al 2015 si contano oltre 2.300 imprese piccole e medie solvibili in più per effetto del saldo positivo tra quelle il cui profilo di rischio economico-finanziario è migliorato (upgrade, da rischio/vulnerabilità a solvibilità) rispetto a quelle che invece registrano un peggioramento (downgrade, da solvibilità a vulnerabilità/rischio), una parte altrettanto cospicua è dovuta alle microimprese che sono diventate più grandi. La migrazione delle piccolissime nella fascia delle pmi, con fatturato tra 2 e 10 milioni, ha creato un bacino di quasi 1.700 nuove pmi solvibili. La conclusione che se ne può trarre? Che, semplicemente, l’economia reale delle piccolissime può essere un fondamentale volano di crescita, se non viene emarginata come una Cerentola, ma le si danno gli strumenti per investire e mettere in atto comportamenti sempre più virtuosi.

Condividi