Ecco perché se le banche soffrono non finanziano le pmi, che possono rivolgersi a canali alternativi

Spread, guarda un po’ chi si rivede! Negli ultimi giorni il differenziale dei rendimenti tra titoli di Stato italiani e Bund tedeschi ha toccato quota 185 punti e non è remota l’ipotesi che si arrivi, velocemente, a 200. Lo hanno detto analisti ed esperti di economia, preconizzando conseguenze nefaste per il nostro Paese, al partire dal sistema bancario, il più fragile d’Europa e probabilmente del mondo.

Proviamo a capire qualcosa di più del legame tra referendum e spread e banche e mercati.

Lo spread è una misura di quanto il mercato percepisca rischioso un evento, in questo caso un Paese confrontato con un riferimento, che nel caso dell’Europa è costituito dalla Germania. E, inevitabilmente, l’incertezza sull’esito del referendum costituzionale del 4 dicembre viene additata come la principale responsabile di questo movimento. In realtà a ben guardare, il movimento al rialzo delle obbligazioni non si è limitato al nostro Paese ma ha coinvolto tutto il mondo, in particolare subito dopo l’elezione di Donald Trump. Sarebbe stata proprio l’elezione a sorpresa del tycoon alle presidenziali Usa a esacerbare un rialzo già iniziato a causa delle aspettative di ritorno dell’inflazione e di un’inversione di marcia da parte della Bce sulla politica monetaria.

Elementi, quelli relativi ad aspettative su inflazione e fine del quantitative easing, che sono certamente presenti anche in Italia, in cui i Btp, a partire da settembre, sono aumentati di 93 punti base, secondo i calcoli contenuti in un report di Marzotto Sim. Che attribuisce l’ultimo balzo per intero all’avvicinarsi del referendum e al timore che possa accadere, dopo la Brexit e dopo l’elezione di Trump, un terzo evento di rottura dello status quo. Ovvero la vittoria del no, con conseguente indebolimento del governo e ulteriori elementi di turbolenza sui mercati.

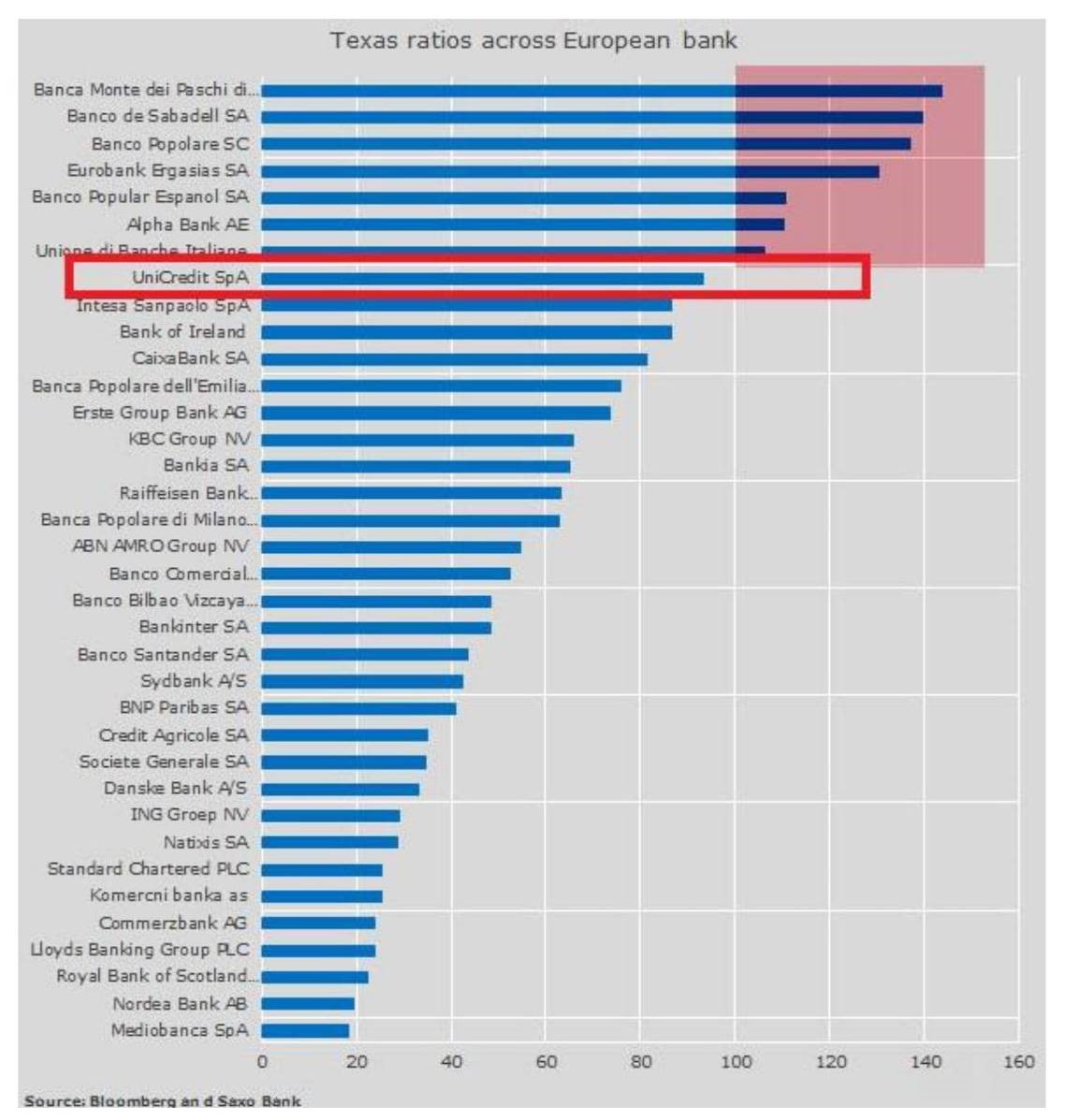

Di certo al momento c’è solo l’incertezza e a farne le spese sono gli anelli deboli, le banche in Italia. Per tornare al referendum, c’è un’ampia fascia di popolazione – circa il 35% – che si dice ancora indecisa e che potrà far virare l’esito da una parte o dall’altra. I riflettori in ogni caso sono puntati sul 4 dicembre. E anche se probabilmente il governo non cadrà in nessun caso né si andrà a elezioni anticipate, le banche tremano: analisti e money manager lo dicono da mesi, nuove instabilità farebbero nelle banche la loro prima vittima eccellente. Proprio la vittoria di Trump alle presidenziali Usa può fare da test: tutti i bancari europei sono balzati in avanti, gli italiani hanno perso quota. E non ci riferiamo certo a banche piccole come le quattro del centro Italia risolte un anno fa o a un caso incancrenito come quello di Mps. Basta guardare un dato, ben riassunto da questo istogramma: il Texas ratio, il rapporto tra le sofferenze lorde e il patrimonio netto tangibile delle principali banche europee.

Come si vede, due banche sistemiche come Unicredit e Intesa Sanpaolo hanno un livello altissimo di sofferenze in rapporto al patrimonio netto, Unicredit al limite del livello di guardia che è a 100.

Non solo: pur avendo superato gli ultimi stress test, il Cet1, il principale indicatore patrimoniale, di una banca come Unicredit, è ben al di sotto della media europea: secondo l’analisi di Jci Capital al 10,4% contro il 12%. Tanto che proprio Unicredit è in questi giorni sotto i riflettori perché si avvicina la data in cui l’assemblea potrebbe deliberare un aumento di capitale monstre, si vocifera tra i 10 e i 16 miliardi, mentre il titolo ne capitalizza 12,5 e dal 2009 la banca è ricorsa al mercato per raccogliere altri 14,4 miliardi.

Ovviamente, un effetto collaterale di tutto questo, qualcosa che ci riguarda da vicino è la chiusura delle maglie del credito. E a esserne penalizzate sarebbero le imprese, soprattutto le più piccole e meno strutturate: prestare denaro a questo genere di imprese significa per le banche dotarsi di impieghi che assorbono molto capitale, un’azione che non sarebbe possibile in chiave Basilea 3.

Il social lending invece, resta in campo e potrebbe far fronte alla mancanza di funding che si teme. Il social lending è pressoché indifferente ai movimenti del mercato: il credito viene prestato sulla base di una trattativa personalizzata tra prenditore e prestatore e non c’è fluttuazione dei tassi di interessi rispetto a quanto avvenga fuori da quella che è la vera economia reale.

Insomma, è presumibile pensare che nel prossimo futuro, potremo sopperire con i nostri servizi a quello che le banche tradizionali non riescono più a fare e che potranno fare sempre meno.

Condividi